- 利润分配是组织财务运作的关键部分,涉及将收益分配给股东、合作伙伴和员工等利益相关者。

- 传统上,公司会向股东发放股利凭单或权证来分配利润。信托和单位信托等其他实体也遵循类似的做法。

- 然而,在马来西亚实施电子发票后,某些公司和纳税人现在可以免除为股利分配发行自开票电子发票的要求。这一豁免将定期进行审查。

- 符合豁免条件的纳税人可以继续使用现有的利润分配流程,如发放股利凭单或权证。然而,不符合条件的纳税人现在必须发行自开票电子发票作为供应商收入的证明。

- 对于自开票电子发票的发行,各方的角色如下:

- 供应商:分配的接收方

- 购买方:进行分配的纳税人

当需要发行自开票电子发票时,发行涉及的步骤如下:

步骤1:

在支付或记账利润(例如股息)时,进行分配的纳税人将向接收方发放股利凭单。

步骤2:

进行分配的纳税人需要扮演供应商的角色,并向接收方发行自开票电子发票。

步骤3:

在发行自开票电子发票时,进行分配的纳税人将填写电子发票指南的必填字段。发行自开票电子发票的过程应遵循电子发票指南的详细工作流程。

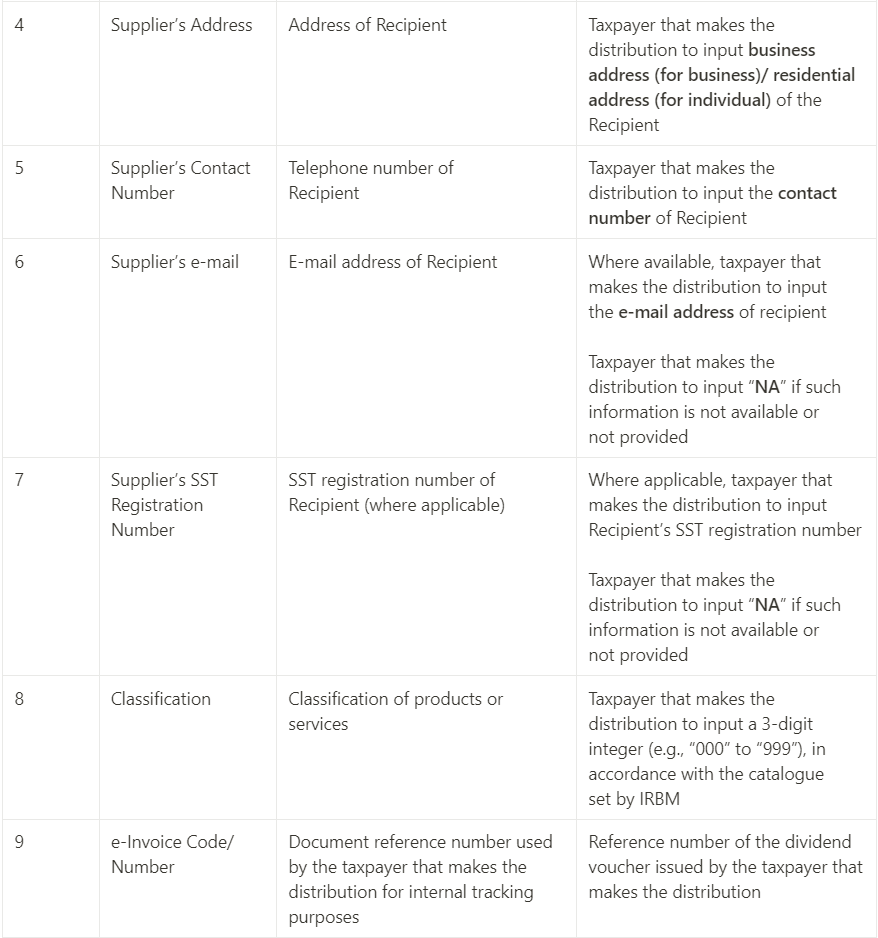

纳税人(购买方)需要提供以下某些详细信息,以便向接收方(供应商)发行自开票电子发票。

外国利润/股息

对于在马来西亚收到的任何外国利润/股息,接收方需要发行自开票电子发票作为纳税证明。

两个方当在自开票电子发票的发行中的角色如下:

(a) 供应商:利润/股息的接收方

(b) 购买方:外国分销商

结论:

了解利润分配的过程和要求对于组织至关重要。将收益分配给股东、合作伙伴和员工等利益相关者,涉及发放股利凭单或权证。

马来西亚实施电子发票对这一过程产生了影响,某些公司和纳税人可以免除为股利分配发行自开票电子发票的要求。供应商和购买方在自开票电子发票的发行中扮演着关键的角色,并且需要在电子发票中包含特定的详细信息。

免责声明:

此平台上提供的信息仅供一般信息目的。它不构成专业建议,不应依赖于作出决策。Wanconnect Consulting Group T对内容中的任何错误或疏漏以及基于提供的信息采取的任何行动概不负责。我们建议针对具体情况寻求专业建议。Wanconnect Consulting Group 保留修改、更新或删除任何内容的权利,恕不另行通知。